")

")

")

")

")

Бухгалтерский управленческий учет и анализ.Тест Синерги

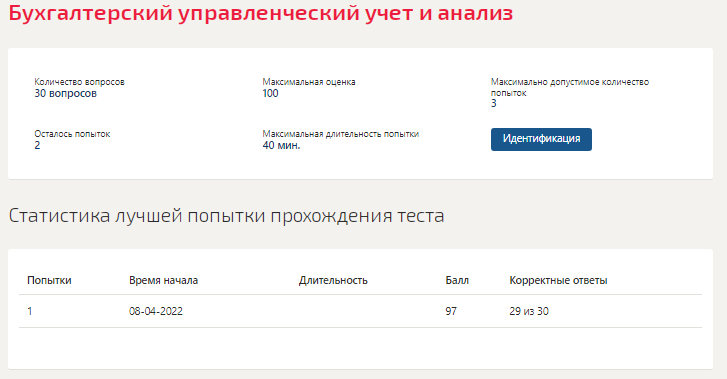

Бухгалтерский управленческий учет и анализ.Тест Синергия 2 22г (97 баллов)

Сдано на 97баллов в 2 22г.! Верно 29 из 3 Скриншот с отметкой прилагается к работе. Ответы выделены цветом.

После покупки Вы получите файл с ответами на вопросы которые указаны ниже:

1. Пользователями информации управленческого учета являются ...

кредиторы

органы власти

налоговые органы

руководители организации, структурных подразделений и специалисты

2. Учет отклонений от норм при нормативном методе учета ведется в целях …

обеспечения руководителей производства своевременной информацией о размерах и виновниках дополнительных затрат и принятия необходимых для их предотвращения организационных и технических мер

разработки нормативной спецификации

формирования в конце отчетного периода финансового результата

нормирования затрат

3. В рамках составления оперативного бюджета выделяют ...

бюджет общепроизводственных расходов, бюджет продаж

бюджет капитальных вложении, бюджет производства

бюджет денежных средств, бюджет себестоимости продукции

прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс

4. Фактическая себестоимость произведенной за отчетный период продукции определяется по формуле:

Оборот дебетовый по счету 2 = Сальдо начальное по счету 2 + Оборот кредитовый по счету 2 – Сальдо конечное по счету 2

Оборот дебетовый по счету 2 = Сальдо начальное по счету 2 – Оборот кредитовый по счету 2 + Сальдо конечное по счету 2

Оборот кредитовый по счету 2 = Сальдо начальное по счету 2 + Оборот дебетовый по счету 2 – Сальдо конечное по счету 2

5. К одноэлементным затратам относятся

затраты на ремонт оборудования

стоимость основных материалов на производство продукции

коммерческие расходы

общехозяйственные расходы

6. В момент признания в бух.учете прямые затраты отражаются по дебету счета:

2 «Основное производство»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

44 «Расходы на продажу»

7. Отличительная черта управленческого и финансового учета состоит в том, что ...

к управленческому учету в большей степени относится требование обязательности ведения учета

в управленческом учете используются не только денежные, но и любые другие полезные измерители

в управленческий учет никогда не ограничивается уровнем организации, включая в себя информацию об отдельных подразделениях, рабочих местах

управленческий учет базируется на четких стандартах и принципах

8. По способу включения в себестоимость продукции затраты делят на ...

прямые и косвенные

основные и накладные

одноэлементные и комплексные

релевантные и нерелевантные

9. Объектом учета затрат при попередельном методе калькулирования себестоимости продукции является ...

процесс

передел

производственный заказ

1 . Затраты, рассчитанные на единицу продукции (работ, услуг), называются ...

совокупными

удельными

переменными

11. По отношению к объему производства затраты делят на ...

текущие и единовременные

переменные и постоянные

регулируемые и нерегулируемые

основные и накладные

12. Косвенные производственные затраты в момент признания отражаются по дебету счета ...

2 «Основное производство»

25 «Общепроизводственные расходы»

44 «Расходы на продажу»

26 «Общехозяйственные расходы»

13. Позаказный метод учета затрат применяется…

на нефтяных и химических предприятиях

в добывающих отраслях и энергетике

в массовом производстве с большим ассортиментом продукции

в мелкосерийном производстве продукции

14. Реалистично предопределенные затраты прямых материалов, прямого труда и общепроизводственных расходов на единицу продукции известны как ... затраты

регулируемые

нормативные

переменные

периодические

15. Заработная плата руководителя - это ...

постоянные расходы

косвенные расходы

переменные расходы

прямые расходы

16. Маржинальная прибыль - это разница между ...

выручкой предприятия от реализации продукции и переменными коммерческими затратами

выручкой предприятия от реализации продукции и суммой постоянных затрат

выручкой предприятия от реализации продукции и суммой пе

17. К постоянным затратам относятся:

18. Косвенными затратами на производство продукции являются ...

19. Основные материалы - это ...

косвенные затраты

постоянные затраты

переменные затраты

прямые затраты

2 . В процессе подготовки оперативного бюджета последним этапом является подготовка …

бюджета производства

прогнозного бухгалтерского баланса

бюджета денежных средств

прогнозного отчета о прибылях и убытках

21. Генеральный бюджет организации состоит из ...

статичного бюджета и гибкого бюджета

оперативного бюджета и финансового бюджета

прогнозного бухгалтерского баланса

бюджета продаж и прогнозного отчета о прибылях и убытках

22. К переменным затратам относится ...

23. Счет 4 «Выпуск продукции» применяется для учета ...

24. Условием премировани центра расходов может быть

экономия по отношению к смете расходов

достижение планового объема прибыли

достижение планового объема выручки

выполнение инвестиционного бюджета

25. Информация управленческого учета является информацией ...

представляющей коммерческую тайну предприятия

публичной

открытой

26. «Директ-костинг» - это

27. Организация управленческого учета – ...

решение акционеров предприятия

требование налоговых органов

регламентируется государством

внутреннее дело каждого предприятия

28. Оперативный бюджет организации обычно начинается с составления ...

бюджета себестоимости продукции

бюджета закупок материалов

прогнозного отчета о прибылях и убытках

бюджета продаж

29. Удельные постоянные затраты ...

3 . В точке безубыточности маржинальная прибыль равна …

переменным затратам

постоянным и переменным затратам

постоянным затратам

Отзывов от покупателей не поступало.